Seit nunmehr drei Wochen nutze ich Google Pay (Gpay), um zu bezahlen. Nach 14 Tagen fühlte ich mich sicher genug, um ein Experiment zu wagen: Die Geldbörse zuhause lassen und nur noch mit dem Handy als Zahlungsmittel aus dem Haus zu gehen.

Die Erfahrungen der letzten sieben Tage waren äußerst lehrreich. Manchmal stand ich kurz davor den Test abzubrechen und meine Brieftasche wieder mitzunehmen. Ich habe es bis jetzt nicht getan.

Ich wünsche euch viel Spaß beim Lesen dieses Erfahrungsberichts, der euch hoffentlich einen guten Einblick vermitteln wird, wie (gut) der Alltag mit Google Pay in Deutschland funktioniert.

Los geht’s.

Google Pay, kurz auch Gpay genannt, hiess früher einmal “Android Pay”. Am 2. März wurde Android Pay im Rahmen des MWC der Weltöffentlichkeit vorgestellt. Google Pay vereint die Dienste Android Pay und Google Wallet. Mit Google Pay lassen sich sowohl Bezahlungen in Geschäften über NFC (contactless pay) als auch virtuelle Zahlungen beispielsweise auf Webseiten oder Appkäufe im Play Store tätigen.

In Deutschland wurde der Dienst erst am 26. Juni 2018 eingeführt, nachdem er in weiten Teilen von Europa schon lange funktionierte. Bis vor kurzem konnte man als Zahlungsmittel lediglich seine Kreditkarte hinterlegen, wobei die Liste an Partnerbanken (noch) sehr überschaubar ist.

Liste der Partnerbanken in Deutschland

| Banken | Unterstützte Karten | Nicht unterstützte Karten |

|---|---|---|

| boon. | boon. MasterCard | |

| Comdirect | Visa Credit, Visa Prepaid cards | American Express, girocard |

| Commerzbank | Mastercard Premium, Visa Premium, Visa Young, Mastercard Classic, Visa Classic, Mastercard Gold, Visa Gold, Mastercard Direct Debit, Prepaid cards | girocard, Visa TUI, Visa Deutsche Bahn, Visa Tchibo Plus, Corporate credit cards, Business credit cards |

| N26 | Alle Mastercard Debitkarten | — |

| BW-Bank (Baden-Württembergische Bank, LBBW) | Alle Visa und Mastercard Kreditkarten | — |

| VIMPay | VIMpay Mastercard (Standard & Premium) | — |

| Revolut | Mastercard Karten | Visa Karten |

Der Wendepunkt für viele Nutzer kam vor rund zwei Wochen. Seitdem kann auch PayPal als Zahlungsquelle für Google Pay genutzt werden. Kunden brauchen also keine Kreditkarte mehr, sondern zahlen kontaktlos über das in PayPal hinterlegte Girokonto.

Dies gab auch für mich den Startschuss für diesen Erfahrungsbericht.

Frei nach dem Song der Beatles lässt sich mein Gefühlszustand in den ersten Tagen ohne Brieftasche, dafür mit Smartphone und Google Pay, am Besten beschreiben.

Wenn ich Bekannten und Freunden von Google Pay erzähle, begreifen viele den Mehrwert nicht so richtig: “Ich kann doch auch meine Kredit- oder EC-Karte kontaktlos auflegen, wieso brauche ich da ‘ne App für?”.

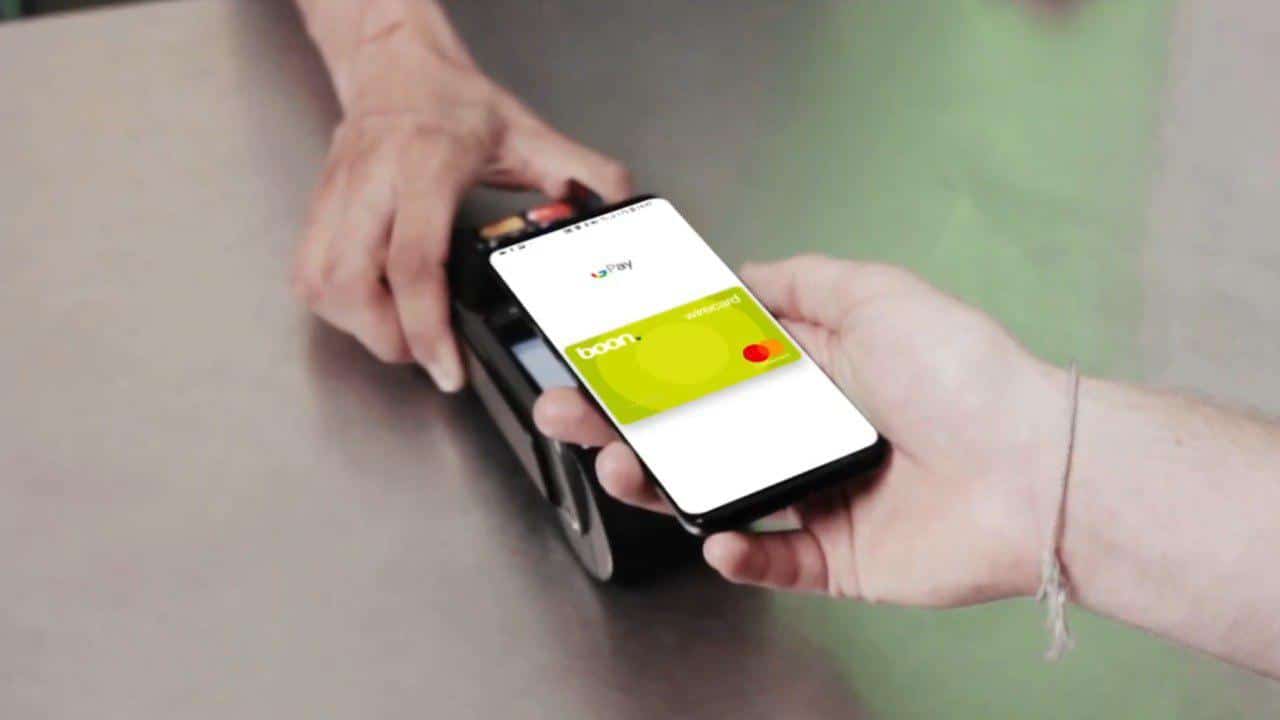

Das Zahlen mit dem Smartphone stellt aber einen unglaublichen Komfortgewinn dar. Wie bei vielen anderen Menschen auch ist mein Telefon immer griffbereit oder oft schon in der Hand, wenn ich an der Kasse stehe. Musste ich vorher also meine Brieftasche herauskramen, um Kredit- oder EC-Karte zu zücken, kann ich jetzt einfach mein Handy auf das Kartenterminal legen und bezahlen. Nach dem Bezahlvorgang muss ich mein Portemonnaie auch wieder verstauen, entweder in die Gesäßtasche oder in meinen Rucksack. Auch dieser Vorgang dauert. In der Zwischenzeit rücken mir die Leute in der Schlange auf die Pelle.

Mit dem Smartphone und Google Pay geht der Vorgang indes völlig flockig über die Bühne: “Ich zahl mit Karte” sagen, eventuell den kurzen, irritierten Blick des/der Kassierer*in abwarten, weil man ja gar keine Karte in der Hand hält, Handy auflegen, fertig. Die Worte “Danke, brauch den Kassenzettel nicht” sind bereits zum Automatismus geworden, wenn ich den Hinweis “Zahlung erfolgt” auf dem Kartenterminal sehe. Und schon bin ich weg. Etwa 10 Sekunden später habe ich meine Quittung im E-Mail Postfach (und in meinem PayPal-Account) und kann so meine Ausgaben im Blick behalten.

Hinweis: Google Pay funktioniert nur bei eingeschaltetem Display – die Google Pay App braucht aber nicht extra geöffnet zu werden. Nettes Detail: Man kann einstellen, ob oder ab welcher Summe das Handy entsperrt werden muss, um Google Pay zu nutzen. Meist aktiviere ich mein Handy ohnehin per Fingerabdruckscanner, was es zeitgleich auch entsperrt, von daher macht es für mich keinen Unterschied. Es ist aber praktisch, den Grad an Sicherheit in der Hand zu haben.

Google Pay funktioniert an allen handelsüblichen Bezahlterminals, die contactless pay erlauben, es braucht keine extra Google Pay-Zertifizierung. In Berlin ist die Bezahlung per Smartphone an vielen, vielen Orten möglich. Bei uns haben selbst kleine Bäckerläden, Taxen, etc. solche contactless pay-Geräte, aber nicht alle.

Das ist auch die perfekte Überleitung für den ersten Dämpfer bei der Nutzung von Google Pay.

In meinem Praxisexperiment ging es ja darum das Portemonnaie zuhause zu lassen und nur mit dem Smartphone unterwegs zu sein. In 95% der Fälle klappt das in einer Großstadt wie Berlin hervorragend. Auch in Großstädten wie Köln oder Frankfurt hatte ich keine Probleme.

Völlig unverhofft steht man dann aber in einem Laden, der nur Bargeld akzeptiert. In der Gastronomie tritt dieses Phänomen am häufigsten auf – ich vermute mal aus steuerlichen Gründen. Auch kleine Läden akzeptieren Kartenzahlung erst ab einer bestimmten Summe, da dem Geschäft für Kartenzahlungen Gebühren entstehen. “Nischenläden” wie der Schneider oder die Wäscherei akzeptieren häufig auch nur Bargeld.

Blöd ist auch, wenn zwar Kartenzahlung prinzipiell akzeptiert wird, aber noch ein altes Bezahlgerät im Einsatz ist, das kein contactless pay unterstützt. Und ganz, ganz ärgerlich ist es, wenn an der Tür ausgewiesen ist, dass Kredit- und EC-Kartenzahlung akzeptiert wird, aber das Gerät gerade nicht funktioniert.

Deshalb: Möchte man ganz sicher gehen, sollte man vorher kurz nachfragen, ob contactless pay akzeptiert wird. Das ist ein bisschen nervig, da erstaunlich viele Angestellte mit dem Begriff nichts anfangen können, aber durch den Aufwand steht man am Ende nicht vor dem Problem, dass man nicht bezahlen kann.

In den ersten beiden Tagen hatte ich das Pech zweimal in eine solche Situation zu kommen. Da wollte ich das Experiment schon abbrechen und meine Brieftasche wieder mitführen. Glücklicherweise habe ich weiter gemacht – der Abbruch wäre vorschnell gewesen.

Wichtiger Hinweis: Da Google Pay Zahlungen mit dem Handy noch nicht im Mainstream angelangt sind, haben viele Angestellte an der Kasse noch Vorurteile oder allgemeine Skepsis. Manche wollen dem “coolen Hipster, der mit seinem ultracoolen Smartphone zahlen will” einfach nur eins auswischen und stellen sich bei der kleinsten Unstimmigkeit quer. Bei einigen Geschäften kann es nämlich vorkommen, dass der/die Kassierer*in auf dem Bezahlterminal vorher auf “Kreditkartenzahlung” stellen muss. Tut er/sie das nicht, schlägt der Vorgang mit Google Pay fehl und man darf sich dann in feinstem berlinerisch “Tja, dit war wohl nüscht” anhören. Einfach nachfragen, richtig einstellen und es klappt.

Damit der Alltag mit dem Smartphone als alleiniges Zahlungsmittel gelingt, sollte man zudem das breite Angebot an Appbezahlungen ausschöpfen. Parktickets können mit Park Now oder entsprechenden Alternativen erworben werden. Bahntickets für Nah- und Fernverkehr sind ebenfalls kein Problem.

Es gibt allerdings einige Situationen für die unser Smartphone einfach noch nicht gerüstet ist.

Hört sich super doof an, ich weiss. Aber wenn man kein Portemonnaie dabei hat, hat man auch keine Münze für den Einkaufswagen parat. Klar, man kann sich einen Einkaufschip an den Schlüsselanhänger hängen oder in die Jacken- oder Hosentasche stecken, aber daran muss man eben denken.

Im Übrigen passiert mir das selbst mit Brieftasche sehr oft, dass ich weder eine passende Münze dabei habe noch Scheine zum Wechseln beim (genervten) Kassierer. Contactless Pay Einkaufswagen würde ich sehr begrüßen.

Ausweisdokumente sind ein Bereich des Lebens, der nicht zureichend digitalisiert ist. Lasse ich meine Brieftasche zuhause, habe ich normalerweise auch keinen Personalausweis oder Führerschein bei mir. In meiner Situation ist das besonders ärgerlich, da ich als italienischer Staatsbürger keinen Personalausweis, sondern lediglich einen klobigen Reisepass besitze.

Ganz blöd: Die allermeisten Behörden akzeptieren ausgedruckte Kopien von Perso, Pass und Führerschein. Mache ich aber ein PDF-Scan mit dem Smartphone, stellen sich Polizei und Co. quer – als ob sich eine Papierkopie nicht super leicht fälschen liesse.

Wer kein Auto fährt hat ein Problem weniger, um die Mitführung des Personalausweises kommt man aber nur schwer herum.

Endlich kommen wir zum 500 Pfund-Gorilla in der Ecke. Bargeldabhebungen vom Handy sind selten. Von Targo Bank weiss ich, dass dies für Kunden angeboten wird. Google Pay Bargeldabhebungen am Bankautomaten habe ich bislang aber noch nirgends gesehen.

Ein kleiner “Trick”: Viele Geschäfte, Postfilialen und Tankstellen bieten kostenlose Bargeldabhebungen ab einer bestimmten Einkaufssumme an. Hier kann man bequem per Google Pay zahlen und Bargeld mitnehmen.

Kommen wir zum 1000 Pfund Gorilla auf dem Dach. Wer nur sein Smartphone und Google Pay für Zahlungen benutzt, ist abhängig vom…Akku! Ist der Akku leer, ist man pleite – das ist ziemlich unstrittig.

Ihr solltet also mehr denn je darauf achten, dass eure Batterie durchhält. Eine Notfall-Powerbank haben sehr viele Nutzer ohnehin dabei, diese ist dann wirklich essentiell.

Mir ist es selbst noch nicht passiert, dass mein Akku leer gewesen ist, ohne, dass ich eine Lademöglichkeit hatte. Aber es KANN vorkommen. Behaltet dies einfach im Hinterkopf und trefft entsprechende Vorkehrungen.

Ich nutze prinzipiell keine Handyhüllen an meinen Geräten. Ich kann einfach nicht begreifen wie man Geräte, die zum Teil optische Meisterwerke sind, in hässliche Hüllen packen kann (und ja, jede Hülle ist hässlicher als ein schönes Smartphone). Ich weiss aber auch, dass sehr viele Menschen Handyhüllen nutzen und diese auch einen erheblichen Mehrwert bieten können.

Handyhüllen schützen Smartphones nicht nur. Zwischen Smartphone und Handyhülle kann man bequem EC- oder Kreditkarte, (und sogar kontaktlos bezahlen ohne sie extra hervorzuholen – praktisch Gpay light) und Geldscheine und Personalausweis verstauen.

Die Handyhülle stellt also quasi einen Lifehack und guten Kompromiss dar, um die Brieftasche zuhause zu lassen und im Ernstfall dennoch ein Backup zu haben.

Übrigens: Eine Handyhülle beeinträchtigt die Nutzung von NFC-Zahlungen per Smartphone in der Regel nicht.

Durch die Nutzung von Google Pay hat sich mein Kaufverhalten geändert: Ich habe sehr viel mehr Geld ausgegeben als vor dessen Nutzung. Google Pay trägt hierfür natürlich nicht wirklich die Schuld, der Dienst zwingt mich schließlich nicht dazu mehr einzukaufen.

Die Einfachheit des Bezahlvorgangs ist aber verlockend und befriedigend. Dies verführt (mich) dazu mehr Geld als zuvor auszugeben. Ich rechne damit, dass sich dieses Kaufverhalten wieder normalisieren wird, sobald der “Kick” des Neuen abgeklungen ist.

Um die Sicherheit von Google Pay steht es folgendermaßen:

Ihr könnt auch festlegen, dass Zahlungen gar nicht ohne Entsperrung per Fingerabdruck funktionieren, egal in welcher Höhe. So entgeht ihr auch der Gefahr, dass Diebe mehrere Einkäufe für unter 25 Euro ausführen, bevor ihr euer Handy sperren könnt.

Schon sind wir am Ende dieses kleinen Erfahrungsberichts zu Google Pay und Zahlungen per Smartphone angelangt. Ich habe versucht möglichst viele Details zur Alltagsnutzung aufzuschreiben, um euch ein realistisches Bild zu vermitteln.

Google Pay ist trotz der Hindernisse, die es momentan noch gibt, eine absolute Bereicherung für mein Leben. Das hört sich dramatisch an, ich weiss, schließlich kommt man auch sehr gut mit traditionelleren Methoden aus. Das Gleiche kann man aber über jede Neuerung sagen: Ich kann mein Bahnticket am Schalter einlösen, meine Termine telefonisch (oder gar persönlich) abklären und per SMS/MMS kommunizieren.

Wir sprechen hier von absoluten “first world problems”, aber eben auch um einen Komfortgewinn in einer immer digitaler werdenden Welt.

Hier gibt es noch weitere Informationen zur Nutzung von Google Pay.

Verschiebe nicht auf morgen, was Du heute kannst besorgen – so ein bekannter Spruch. Doch…

Möge die Macht mit Dir sein – auch bei Deinen Wikinger-Abenteuern! Zwei absolute Top-Titel haben…

Bevor wir mit dieser neuen Meldung beginnen, nein, dies ist keine Bill Gates Verschwörungstheorie, von…

Dieses Mal möchten wir die Gelegenheit nutzen und Euch einen 3-in-1 Multifunktionsdrucker aus dem Hause…

Windows 11 tut sich wirklich schwer damit, Nutzer des Betriebssystems Windows 10 davon zu überzeugen,…

Die EU-Kommission hat ein Verfahren gegen den Facebook-Mutterkonzern Meta auf den Weg gebracht. Es geht…

Diese Webseite benutzt Cookies.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Zeige Kommentare

Danke für den Artikel. Mobiles Bezahlen wird sicher das bargeldlose Bezahlen in Deutschland ein gutes Stück voranbringen. Dennoch vertraue ich alleine wegen meiner Daten lieber der Bankenlösung in Deutschland. Also dem Mobilen Bezahlen der Sparkassen oder Volksbanken. In der Bezahlkette im Bericht tauchen zwei sehr datenhungrige Unternehmen auf. Google und PayPal. Wäre nicht mein Ding, nun auch noch meine stationäre Zahlungshistorie denen kostenfrei zur Verfügung zu stellen. 🤔

Eine kleine Erklärung hierzu im Artikel wäre noch interessant gewesen. Welche Daten werden denn beim Bezahlen übermittelt? Der Betrag, die Waren, das Geschäft in dem ich gekauft habe oder die Geodaten? Und wer bekommt all diese Daten? Google, Paypal, Visa und meine Bank? Ansonsten ein sehr hilfreicher Artikel.

Nur Betrag + Geschäft .

Mehr gibt es nicht .

Und die Volksbank und Sparkassen lösung ist Schrott.

Geht meist nicht.

Und keine sichere tokenisierubg

Viel zu umständlich. Und mit der Datenkrake schon mal gar nicht.

Was meinst du mit 'zu umständlich'?

Das ist doch nur ein Vorwand um gegen Google trollen zu können.

Selbiges trifft auf die Dislikes mancher Kommentare hier zu.

Manchmal habe ich das Gefühl, es geht hier gar nicht so um Google selbst, sondern eher um die Tatsache, dass es all diese schönen fortschrittlichen Dinge nicht von Microsoft gibt und Google damit erfolgreich ist.

Arme Trolle... Man könnte fast Mitleid haben.

Selbst wenn es 'getrolle' sein sollte: Man muss im Kontakt bleiben. Vielleicht hat mf auch nur eine Frage zum Prozess oder irgendetwas aus dem Artikel ist unklar gewesen.

Die Sache mit dem Kassenpersonal ist wirklich das größte Problem. Wie oft ich mir schon "Das geht hier nicht" anhören oder genervte Blicke ertragen musste, weil das Smartphone eine Sekunde braucht, um das Terminal zu erkennen. Das ist noch viel öfter dem Einkauf im Weg als das Bestehen auf Bargeld. Das Smartphone funktioniert oft sogar, wenn das EC-Terminal im Laden um die Ecke mal wieder keine Bankkarten lesen will.

Absolut, Ego probleme und Engstirnigkeit sind ein häufiges Phänomen an der Kasse. Aber die Sekunde Verzögerung habe ich gar nicht. Es ist meist der EC Terminal der kurz braucht. Wartest du das ab, wird das Smartphone schon beim Heranführen erkannt.

Also auf die Brieftasche verzichten und die viel schwere Powerbank mitschleppen? Vielleicht bin ich zu alt um den Vorteil zu erkennen. (dazu noch die Pflicht sich ausweisen zu können)

Desweiteren wurde ich noch nie an der Kasse von einem Bezahlvorgang überrascht... also hatt man lange vorher die Zeit, seine Brieftausche rauszuholen (die bei Männern meistens in der anderen Hosentasche ist und bei Frauen neben dem Handy in dr Handtasche).

Bin großer fan meiner NFC VISA...… Die, die mit dem Smartphone bezahlen wollen sollen es ruhig machen.... Super erstrebenswert finde ich das persönlich jetzt nicht unbedingt... sehe keinen wirklichen Vorteil... außer mal im Mittelpunkt zu stehen weil es gerade so "in" ist.

Aber, es scheint ja einen markt dafür zu geben :-)

Du siehst den Vorteil deiner nfc Visa, erkennst aber nicht den Vorteil eines nfc Smartphones, mit dem du dir besagte Visa sparen kannst... Probiere es einfach mal aus, bevor du Leute vorschnell in die Narzissmus - Ecke stellst 🖖 Ps: Ich habe nie eine Powerbank dabei. Viele Menschen schon, vor allem wenn sie sehr viel unterwegs sind.

Wieso sollte man sich die Karte sparen? Sie ist kleiner und braucht keinen Akku.

Sie erfüllt aber genau einen einzigen Zweck, wird dieser ersetzt, muss ich sie gar nicht mitnehmen. Es gibt Verriegelungssysteme per Smartphone statt Schlüssel, vielleicht siehst du darin auch keinen Mehrwert. Ich hingegen schon.

Als Schlüsselersatz gibt es Transponder, die brauchen keinen Akku. Sowas nutze ich tatsächlich auch.

Sobald ein geladener Akku nötig ist, finde ich es weniger praktisch.

Zumal derartige Funktionen auch von Apps abhängig sein können, die für das OS oder die OS-Version des eigenen Geräts dann auch angeboten werden muss. Hat man ein falsches oder zu altes Gerät, geht es nicht. Oder es fehlt vlt. auch mal eine Hardwarekomponente.

Ein entsprechend gut ausgestattes Gerät kann oder will sich möglicherweise nicht jeder leisten. Zumal bei Sicherheitskritischen Anwendungen wie Zahlungen und Verriegelungen, schon nach zwei Jahren ein Austausch nötig sein kann, weil es keine Updates mehr gibt.

Eine Karte bekommt man von der Bank. Einfach so.

Bleiben wir vllt bei ganz bei der Sache: In zwei Jahren kann ich kein Google Pay mehr nutzen?

Nein, ich meinte es kann sein, dass das Telefon keine Sicherheitsupdates mehr bekommt und man vorsichtshalber ein neues anschaffen will. Man kann ja nicht wissen, welche Sicherheitslücken auch die Bezahlfunktion betreffen können.

Brieftasche? Wem sie einmal geklaut wurde, benutzt nie wieder eine. Das ist mir vor 28 Jahren passiert. Seitdem trage ich Geld, Visakarte und Ausweise verteilt in den Taschen am Körper, möglichst mit Reißverschlüssen. Meinem Wunsch, auf alle diese Dinge zu verzichten, kommt das mobile Payment entgegen. Besonders bei Fahrrad-Touren ist das Kleingeld in der Hosentasche einfach lästig. Seit zwei Jahren zahle ich nun erst mit Boon, dann mit Seqr/Glase und jetzt mit Google Pay. Letzteres ist am bequemsten, weil nur Entsperrung durch Fingerabdruck nötig ist, keine PIN. Die erfolgreiche Zahlung wird auch mit einem akustischen Signal angezeigt. Ich kann nicht mehr zählen, wie oft ich den erstaunten Ausruf an der Kasse gehört habe, das habe man noch nie gesehen. Ich sei der erste, der mit dem Handy bezahle. Und das in der Großstadt Berlin. Ich habe die Erfahrung gemacht, dass eine EDGE-Verbindung nicht ausreicht. In diesem Fall sollte man das mobile Internet ausschalten und offline zahlen. Das betrifft auch E-Tickets für die Berliner U-Bahn. Hier sollte man rechtzeitig einen Screenshot machen, um den gültigen Beförderungsnachweis bei Kontrollen vorzeigen zu können. Leider hat mein Lieblingsbäcker noch nicht auf kontaktlos umgestellt. Fast immer reicht mein Kleingeld knapp nicht und ich bekomme noch mehr dazu. Das ärgert mich dann. Natürlich bleibt Bargeld weiterhin unverzichtbar. Nicht jeder hat ein Smartphone oder kann damit umgehen. Philadelphia handelt richtig, wenn es "Keincash" verbietet.

Ich bezahle wenn dann mit meiner Fitbit Ionic, die hab ich immer schon in/an der Hand.

Ist ja im dasselbe Prinzip – NFC Zahlung. Nur haben sehr viel mehr Menschen ein Smartphone als eine Smartwatch.

Geht da mittlerweile auch PayPal? Meine Bank ist in der Liste unterstützter Banken leider nicht aufgeführt? Aber die Ionic ist echt super

Ich nutze nur Paypal mit Google Pay, ja

Was noch hinzukommt, man hat (also ich zumindest) sowieso die ganzen bonuskarten digital im Smartphone hinterlegt. Die Blicke und verwirrungen der Kassierer ist echt manchmal komisch. Man wird nach dem abscannen der bonuskarte vom handy meistens nochmal nach der Karte gefragt. 😂 Das mit dem Perso und Führerschein ist mir auch noch ein Dorn im Auge. Mitführen oder auch digital im Smartphone hinterlegen? Was sagen die cops?

Im Prinzip sollte das möglich sein, wie gesagt, die Kopie physisch im Portemonnaie hat bei mir immer ausgereicht. Sobald aber etwas digital abgespeichert ist, bekommen die Behörden Beklemmungen....

Letztens im Zug wieder kontrolliert worden von der Polizei, weil jemand gesucht wurde.

Da der Ausweis keine Mitfürpflicht in D besitzt, hatte ich einfach eine PDF meines Ausweises gezeigt und ein freundliches "eine angenehme Schicht" gewünscht, und alles war gut.

Wie es beim Führerschein ausschaut, muss ich probieren, wenn ich diesen wieder habe.

Ich bleib bei Apple. Sicherheit > Komfort.

Apple pay kommt doch auch bald. Dann hast du auch deinen Komfort

So siehts aus 😊😁!

Apple Pay wird kostenpflichtig, wie man so hört.. ;)

Ich zahle jetzt seit drei Wochen über boon. mit Apple Pay. Es geht in dem Artikel aber um einen Erfahrungsbericht beim Zahlen mit Smartphone am Beispiel von GPay und das kann man größtenteils auch auf Apple Pay übertragen.

Info zu den Dokumenten: In Deutschland herrscht zwar Ausweispflicht (man muss einen Personalausweis oder Reisepass besitzen) aber keine allgemeine Mitführplicht! Abhängig von der Branche kann es sein, dass man während der Arbeitszeit seinen Personalausweis aber mitführen muss (Schwarzarbeitsbekämpfungsgesetz).

Für den Führerschein gilt aber eine Mitführpflicht!

Nicht mit mir! Bares ist Wahres! Und mit Google schon gar nicht!

1) Super Bericht, sehr lesenswert.

2) Ich betrachte die Entwicklung mit gemischten Gefühlen: Zum einen sicherlich sehr praktisch, aber die Vorstellung, dass es eines Tages kein Bargeld mehr geben könnte oder immer weniger im Umlauf ist (siehe Skandinavien) und man mir jederzeit "den Hahn zudrehen könnte", lässt mich dann wohl auch zukünftig cash agieren.

3) Du bist in NRW und kommst nicht mal auf nen´ (bargeldlos bezahlten) Kaffee rum? Schäm dich.

😅 Ich hatte echt null Luft, musste arbeiten...😪